2019-05-24 家具产业

中国家居市场经过二十多年的高速发展,目前已经从“1.0时代”进入“2.0时代”,典型标志是行业增速普遍下降,大众化市场价格战加剧。

家居1.0时代,城镇居民的初次购房与初次装修所形成的“家居刚需”推动家居市场高速发展。

进入家居2.0时代后,原有城镇居民住房、装修刚性需求的极大释放,二次消费高潮又没到来,家居装修市场因此出现了“中产阶级消费塌陷”、消费降级与消费升级并存的“消费分级”现象。

除了消费分级,家居2.0时代的市场环境的其他方面也发生了一些重大变化。以下是家居2.0时代家居建材市场环境的重大变化分析。

一、消费行为特征方面的变化

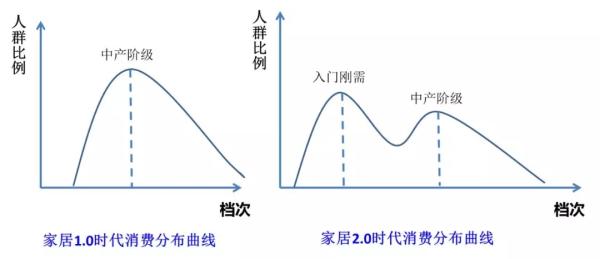

消费“分级”,消费档次从1.0时代的单驼峰正态分布转变为2.0时代的双驼峰甚至三驼峰的复杂分级结构。

如上图所示, 1.0时代,家居消费市场主要由庞大的城镇居民的初次刚需消费构成。

中国的城镇居民,绝大多数都是在结束福利分房政策以后的近二十多年内完成初次购房与初次装修的。

虽然是初次消费的刚性需求,但收入阶层及消费档次高、中、低都有,呈正态分布,中档消费比例最高。

到了家居2.0时代,绝大多数城镇居民都已经完成了初次购房与初次装修,城镇居民的家居刚需消费被极大释放,二次装修消费高潮又没到来,因此出现了家居市场的“中产阶级消费塌陷”现象,消费结构从单驼峰正态分布演变塌陷成了双驼峰、三驼峰结构。

2018年城镇人口占总人口比重(城镇化率)为59.58%,比上年末提高1.06%。上述“农转非”人口,是中国城镇化率提高的主要贡献者,也是家居2.0时代家居刚性消费的主要拉动者。

近8年中国城镇化率变化趋势图,数据来源:国家统计局

对于房价过高已经不适合入门刚需人群置业的一线城市,则有可能直接表现为家居装修消费的总量下降与整体消费升级。

刚需消费人群变化导致的消费降级,使大众化家居产品市场遭遇了更为惨烈的价格战压力;

而中高产阶级的二次及二次以上升级消费,则为当下的高端“小众品牌”提供了新的发展机会。

另一个值得关注的现象是,家居2.0时代随着高产阶级整体素质的提高,部分高产阶级告别土豪、炫耀、挥霍式消费而进行消费的“理性降维”。

中产阶级的消费升级,加上部分高产阶级的理性降维消费,将成就规模可观的“轻奢侈”消费市场。

虽然这种“轻奢侈”消费市场目前在多数城市还未形成高潮,但从最近家居装修“轻奢风”的突然爆发看来,距离形成高潮已经为时不远,蕴藏着巨大的市场机会。

二、产品销售与信息传播渠道方面的特征变化

产品销售渠道变化:房地产商、家装公司跨界打劫,加之家居卖场自身不断扩张导致严重过剩,家居卖场流量日益枯竭,家居建材流通面临“三座大山”的压迫,家居建材厂商尤其是流通商,生存与赢利状况日益恶化。

现如今,房地产商通过精装房及“拎包入住”等业务,实施对家居建材流通的跨界打劫,严重稀释了传统零售的流量,大大降低了流通的毛利水平。

家装公司则早在家居1.0时代的中期,就已经凭借其盘踞流量入口的优势,通过“大包”“整装”、佣金扣点等方式强势界入家居建材流通领域,侵蚀着家居建材流通的利润。

在竞争更为激烈的家居2.0年代,家装公司迫于价格竞争与赢利压力,对上游材料商的盘剥会更加严重。

销售渠道的上述变化,将极大降低卖场自然客流量、极大拉高流量成本,流量转化率与客单值偏低的大众化品牌代理商生存日益艰难。

三、竞争格局方面的特征变化

竞争格局特征之一:家居2.0时代,大众刚需市场是少数头部品牌的惨烈战场,也是大众化二三线品牌的坟墓。

家居1.0时代,多数企业处于创业初中期,相互之间的规模、实力差距不大,“马太效应”尚不明显,加之巨大的“刚需红利”“普及红利”“流量红利”,二三线品牌也可以很好地生存。

而到了家居2.0时代,家居行业多数领域巨头已形成。出于对市场份额及“江湖地位”的贪婪争夺,多数头部品牌的核心“领地”(目标市场)主要集中在产品差异小、容量大的大众化市场,同质化的大众市场竞争异常激烈。

进入家居2.0时代以后,刚需消费降级,头部品牌基于持续成长的欲望实施降维打压,导致入门刚需市场竞争异常惨烈,“有销量没利润”是常态,已经几乎没有新的成长机会。

可以说,在家居2.0时代,大众刚需市场,是少数头部品牌的惨烈战场,也是大众化的二三线品牌的坟墓。

尽管头部品牌的主要目标对手不在二三线品牌,但神仙打架、凡人遭殃,近期的家居行业关店潮,就是这一趋势的典型反映。

竞争格局特征之二:差异化的小众市场需求、中高产阶级的升级消费需求普遍没被充分满足,仍有较好的市场机会。

与入门刚需市场不同的是,差异化的小众市场及中高产阶级的升级消费市场领域,在家居2.0时代却存在不错的市场机会。这主要因为:

其一,家居1.0时代,大多数家居企业都是依赖学习模仿获得发展的,产品同质化程度较高,差异化的小众市场需求没有得到足够重视,个性化需求没有被很好满足。

其二,中高产阶级的升级消费将逐步进入高潮,小众的个性需求市场,如以往小众的“轻奢侈”家居市场容量将快速扩大。

任何大众市场,最初都是从小众引领的,其后因大众跟随而延展;符合未来消费发展趋势的小众市场,可能成长为规模化的大市场。

中国近3亿套的城镇存量住宅的重装升级潜在市场机会,则为众多的“小众”品牌发展提供了无限的可能。

今日小众,明日可能就是容量惊人的大众;小众突破边界,如产品线、定位的延伸拓展,就是大众。(来源:家具产业)