2020-04-03

家居企业2020年面临的机遇,可能是未来启动的新一轮基建,扩大内需。尤其是和建材相关的制造业。

「中国经济中长期向上增长的趋势不会改变。预期中央政府将推出多项复苏政策,以刺激经济增长。」面对未来的不确定性,3月27日,中国联塑主席兼执行董事黄联禧在发布的2019年年度报告中表示。

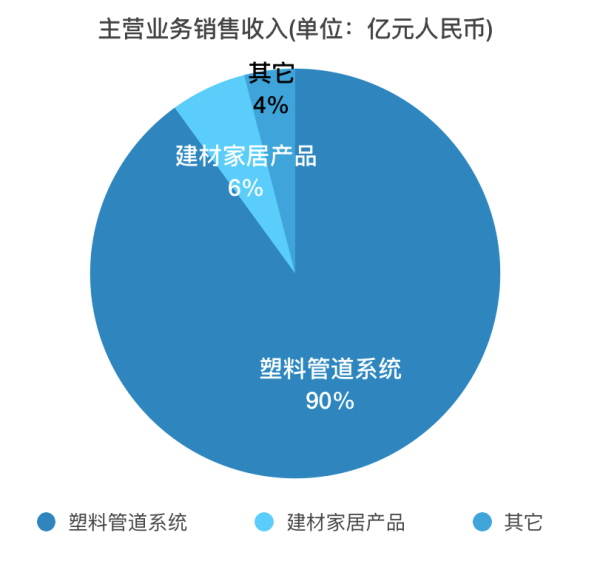

中国联塑(2128.HK)发布2019年年度报告显示,中国联塑2019年全球营收263亿元,同比增长11.0%,净利润30亿元,同比增长21.4%。尽管2019年整个制造业都在诸多风险因素影响之下,但包括塑料管道系统业务和建材家居产品业务在内的主营业务均实现了增长,尤其是塑料管道系统业务,2019年实现销售收入237亿元,同比增长11.1%,在集团总营收中占比达到90.0%。

其中,塑料管道系统业务销售收入按产品应用划分来看,用于供水、排水、电力供应及通讯、燃气输送的销售收入分别为92亿、90亿、41亿、4亿元。

黄联禧表示,「尽管2020年年初COVID-19爆发,短期内会对中国经济有所影响,但我们相信这些负面影响只是暂时性的。」他强调,中国联塑将积极把握利好行业发展的政策机遇,拓展塑料管道系统、建材家居及环保领域业务,力求通过实现各业务板块间的协同效应,促进收入的可持续增长。

家居行业产业链有很多中小企业,巨头型企业如何成长?依靠时代优势,还是在其优势领域没有足够强大的竞争对手?正是因为参与者众多,在家居行业成长为一个巨头不是一蹴而就。中国联塑超过263亿元的营收水平,在中国上市家居企业中位居前列,参考《新浪家居》2018年TOP100营收榜单,根据2018年数据,红星美凯龙年营收142亿元,欧派家居115亿元,两家营收加起来257亿元。

而且,从业务范围上看,中国联塑业务涉及区域更广,有理由长期保持不错的增长空间。资料显示,中国联塑在美国、加拿大、澳大利亚、泰国、缅甸、印度尼西亚、阿拉伯联合酋长国等国家拥有13个正在发展中的项目。同时,中国联塑有分布于中国16个省份及海外的共计25个生产基地。

净利润新高:同比增长率达到9年最高的21.4%

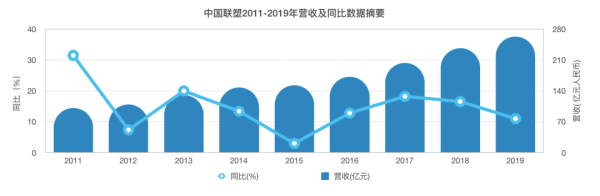

从近9年的业绩数据来看,除了2015年的转折点,中国联塑基本上一直是处在上升的状态中。在营收达到新高的263亿元的同时,同比增长率11.0%低于2018年、2017年的16.6%和18.2%,但净利润30亿元的增长率却比2018年、2017年8.7%和19.3%高出很多,达到近9年最高的21.4%。

数据显示,因为非PVC产品销售比重增加,集团塑料管道系统的平均售价维持于每吨人民币9,887元,因此塑料管道系统业务的毛利率达28.9%。

而整体来看,2019年,因为规模效应,以及同原材料供货商批量采购,中国联塑在原材料成本、生产成本都得到控制,总平均销售成本价格按年下降至1.8%。

规模效应:产能使用率超88.0%

成本下降非常重要的原因,还来自于产能使用率。

资料显示,中国联塑目前在福建、江西及浙江的在建新生产基地预期将于2020年内相继竣工及试产,增加产能。

据《南昌日报》报道,3月16日,中国联塑计划在新建经开区投资20亿元人民币,注册成立江西联塑科技实业有限公司,兴建智能化、高科技的绿色环保建材生产基地。

中国联塑集团股份有限公司执行董事、副总裁赖志强在察看项目进展时说,「我们选中江西南昌作为新的基地,就是看好这里的发展前景以及新建区各级领导创新实干的魄力、招鸾引凤的诚意。我们将加速启动项目建设,力争项目早投产、早见效」。据悉,该项目全面建成投产后,预计可实现新型环保管道产品年总产能12万吨,年营业收入不低于15亿元人民币。

就2019年的营收来看,中国联塑的塑料管道及管件生产的年度设计产能由2018年的262万吨扩至2019年的278万吨,产能使用率超88.0%。

核心业务持续增长:紧追宏观政策的机遇

从数据可以看出,中国联塑营收与净利润从2011年起,9年间均持续稳定增长。

因为塑料管道核心业务用于基础设施居多,而近年中国基建高速发展,中国联塑的多项业务都涉及其中。据统计,在城市基建、天然气发展、水污染防治、乡村规划、海洋经济发展规划五个相关规划中,中国联塑都有大量订单机会。

城市基建方面,根据《全国城市市政基础设施建设「十三五」规划》,其中提出了国家在供水、供热、排水防涝等基础设施的发展目标。其中提到,计划于「十三五」期间新建供水利管网、污水管网各9.3万公里及9.5万公里,改造老旧污水管网2.3万公里,建设集中供热管网、燃气管道及城市雨水管道各4.1万公里、13.7万公里及11.24万公里。可以看出,这其中需求大量管道产品。

天然气发展方面,《天然气发展「十三五」规划》中提出,中国将新建天然气主干及配套管道4万公里,2020年总里程将达到10.4万公里。根据《北方地区冬季清洁取暖规划(2017-2020年)》, 中国计划新增八条主干管道,建成并投产后的供应能力每年增加约750万立方米。同时,北京、天津、河北、山东、河南及山西六省市2017年至2021年规划将新增4300公里。

水污染防治方面,根据新《水污染防治法》相关规划的要求,其中为管道行业带来巨大市场需求。国家发改委在《重点流域水污染防治规划(2016-2020年)》中,根据「十三五」规划目标对重点流域水污染防治项目投资进行了预算,共计约7000亿元。

乡村规划方面,生态环境部与农业农村部发布的《农业农村污染治理攻坚战行为计划》中提出,开展供水、排水沟、潜水惧及潜水处理管网等基础设施的建设,农业的基础设施持续推进能够为管道建设市场创造空间。

海洋经济规划方面,根据《全国海洋经济发展「十三五」规划》,调整及优化海洋传统产业,其中《海岛海水淡化工程实话方案》计划在辽宁、山东、浙江、福建、海南等沿海省份,在3至5年内推进100个海岛的海水淡化工程建设及改造,预期海洋产业的调整,将拓宽塑料管理的市场基础。

在这五个方面,都能够看到塑料管道的巨大需求,而且管道是消耗品,大量的新基建来临,管道都有持续的商机存在。

未来新增点:建材家居产品业务

塑料管道业务之外,还涉及了水暖卫浴、整体厨房、整体衣柜、整体门窗、净水机等。同时还有一些民用的建材产品,家居零售市场也能经常见到,比如防水涂料、阀门、密封胶、装饰板材、石英石等。

从战略上看,在营收占比超过90%的塑料管道业务之外,重新开辟一个大家居市场非常重要。

根据财报,建材家居产品业务2019年实现销售收入15.2亿元,同比增长15.6%,占集团总营收5.8%。

结合塑料管道业务来看,建材家居产品业务是一个必要的补充,在房住不炒的策略引领下,各个地区和产业都在调控。同时,在推进中的精装房,以及二次装修市场的容量来看,投入大家居在战略上充满机会,但也充满挑战——这个领域优质竞争者非常多。

全球化扩张:瞄准一带一路更大的市场

以上能够看出,塑料管道几乎相关于国家民生的方方面面,而在这个领域成为巨头,不可避免会参与到「一带一路」世界基建的工程中。而且,通常这是更大更诱人的市场。

据了解,在2019年5月,中国联塑与新疆八钢国际贸易股份有限公司针对中亚及新疆市场签订了战略合作协议,用以推动中国联塑的产品渗透中亚市场,提高在当地的品牌知名度及拓展新的销售增长点。

另外,东南亚市场也是被广泛看好的大市场之一。中国联塑在2019年9月宣布在印度尼西亚计划投资约6,000万美元建立大型的管道生产基地,预计于2020年下半年竣工及进行试产。同时,中国联塑在亚洲其它国家,包括印度、越南、泰国等地部署,加码海外业务新增点布局。

综合来看,在一个专业领域长期稳定发展,除了机遇和市场,最重要的支撑还在于产品技术能力和产品生产能力,一个让企业能够保持市场竞争力,一个让企业能够满足需求。中国联塑集团主席兼执行董事黄联禧在年报中也提到了这两点,他说,「展望未来,集团将继续提升现有生产基地的自动化及智能化水平,并积极拓展生产基地布局,促进产能的不断提升以支持业务扩张。同时,还将持续加大对创新研发的投入,致力不断提高产品质量,巩固行业领先地位」。