2019-01-31

鉴以往可以知未来,回顾2018年,全国建材家居市场变化万千。一方面受到与之关联的全国房地产市场及整体市场的波动影响,全年走势基本沿袭2017年的“冷清”状态,逐渐在经济“新常态”下的L形底部筑底趋稳;另一方面,行业发展仍不断推陈出新,在新模式、新思路、新技术的变革作用下有所突破。从市场表现来看,一方面一些传统的建材家居卖场纷纷关停,在加速洗牌中淡然离场;而另一方面,一些互联网巨头纷纷入场,企业围绕“发展智能家居、建设智慧商场”等方面转型升级动作频频。

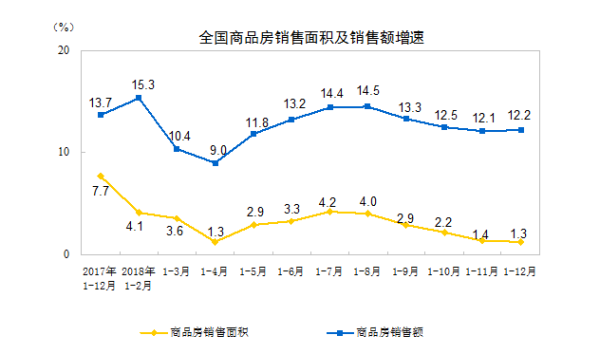

作为房地产市场的下游行业,按惯例仍需分析一下2018年房地产市场情况。从政策层面看,2018年3月,两会政府工作报告进一步强调“房子是用来住的、不是用来炒的”定位,继续实行差别化调控。7月,中央政治局会议强调“下决心解决好房地产市场问题……坚决遏制房价上涨”,两次重要会议确定了全年房地产调控的政策基调。各地政策持续加码,调控政策体系不断完善,更加注重强化市场监管,坚决遏制投机炒房,保障合理住房需求。在供给端则发力住房供给结构调整,大力发展住房租赁市场、共有产权住房等保障性安居住房,增加有效供给比重。从2018年三季度开始,部分城市房价出现调整,房价过快上涨趋势在2018年底基本被遏制,市场预期明显转变。据国家统计局数据显示,2018年,商品房销售面积171654万平方米,比上年增长1.3%,增速比1-11月份回落0.1个百分点,比上年回落6.4个百分点。商品房销售额149973亿元,增长12.2%,比1-11月份提高0.1个百分点,比上年回落1.5个百分点。且2017年拉动全国销售面积上扬的三四线城市在2018年销售增速明显回落。全国楼市经历了从局部过热到整体降温的过程,市场逐步回归理性。

图1:2018年全国商品房销售面积及销售额增速

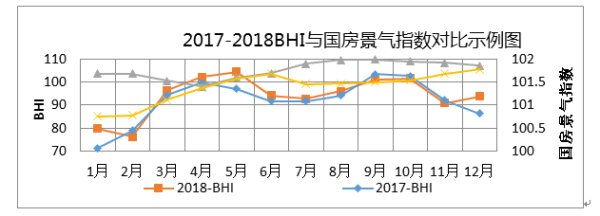

接下来,由商务部与中国建筑材料流通协会共同发布的“全国建材家居景气指数BHI”分析全国建材家居市场2018年整体表现:数据显示,12月份全国建材家居景气指数(BHI)为93.73,环比上涨2.92点,同比上涨7.33点。全国规模以上建材家居卖场2018年全年累计销售额为9661.6亿元,同比上涨5.32%。分析“2017-2018BHI与国房景气指数对比示例图” (见图2),全年BHI最低点为2月(传统春节月份,市场歇业),3月起建材家居市场步入传统旺季,BHI快速反弹、连续上涨至5月全年高点(2017年最高点为9月),6月高温多雨时节出现回落,8月起再次反弹,小幅攀升至10月,11月市场进入冬日淡季开始走低,12月翘尾收官。上半年BHI走势高位于2017年同期,但下半年市场有所收缩,整体仍位于经济“新常态”下的L形底部筑底状态,符合年初预判。

图2:2017-2018BHI与国房景气指数对比示例图

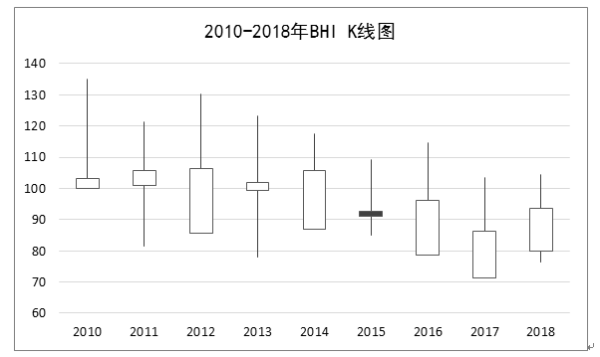

为从技术上直观反映近年来全国建材家居行业市场变化,特设置“2010-2018年BHI k线图”(图3),通过图示分析可发现以下特点:其一,自2010年至今,全国建材家居市场走势逐年走低至2017年筑底(近年最低值出现于2017年),2018年表现出“L”形底部趋稳状态。全国建材家居市场“有货不愁客”的黄金时代早已过去,行业竞争日渐激烈。其二,自2010年至今,BHI高低峰值的值差逐年缩小,体现出BHI走势逐年趋缓,传统观念中家居消费的“淡季”与“旺季”界限越来越模糊,随着节日效应的逐渐减退,消费者愈加趋向于理性消费,“淡季不淡,旺季不旺”早已成为当前市场常态。

图3:2011-2018年BHI K线图

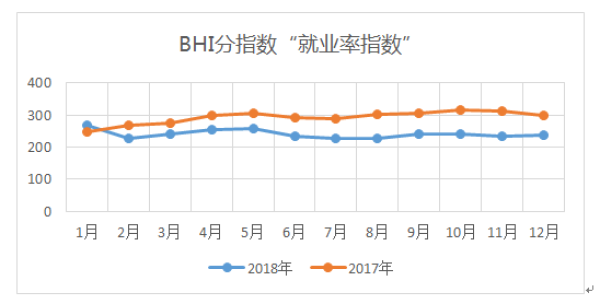

2018年全国建材家居市场宏观环境复杂多变,经济下行压力较大,据国家统计局与中国物流与采购联合会发布的2018年12月中国制造业采购经理指数(PMI)为49.4%,环比回落0.6个百分点,景气度有所减弱。加上全国房地产市场整体降温,以及国际贸易摩擦加剧、全球经济增长放缓等多重因素影响,2018年全国建材家居企业实际经营下行压力较大,这一点从BHI分指数“就业率指数”2018全年表现可见一斑(见图4),与2017年相比,其全年均位于下行通道,且下半年同比降幅较上半年有所增大,这其中既有中美贸易战给企业带来的影响,同时也凸显出全行业人才需求结构性矛盾。市场呼吁适应建材家居市场需要的技能人才。

图4:2017-2018年BHI “就业率指数”对比图

危机之中,必有转机。伴随着当前的消费升级,以及改善型家居需求的不断释放,全国建材家居市场行业同样拥有巨大的机会与潜力,全年行业创新发展步履不停,凸显出以下特点:

一是渠道下沉,行业洗牌加快,产业集中度日渐提升。

2018年,“强者恒强,弱者离场”的趋势进一步深化。以红星美凯龙、居然之家为代表的行业巨头快速扩张家居卖场数量,数据显示,截止2018年12月31日,居然之家门店总数达303家,2018年新开业达80家;截至2018年12月31日,红星美凯龙经营了80家自营商场、228家委管商场。且两家龙头企业都提出了“千店计划”,未来在重点覆盖一二线城市的同时向三四五线城市发力。

在渠道下沉方面,2018年宜家家居也有所表现。除了推出线上商城之外,也在线下尝试不同形式的门店,例如小型的市中心店、体验店和台北夜市开出的首家“百元店”,在大型商场之外构建更多触点,招揽更多消费者。反之,全年不少传统建材家居市场并购、关停的现象也时有发生,北京爱家家居西四环店、玉泉营建材市场灯具体验馆、上海虹口区万家居建材批发市场、普陀区金盛好来福家居市场、成都府河桥等一批老牌建材市场等先后关停,传统落后的中小企业未来将面临更加困难的生存困境,行业洗牌势必使得部分传统落后的卖场被淘汰,未来一些地方区域性卖场的生存空间将进一步被挤压。

二是渠道变革,模式创新,2018年家居“新零售”大火。

2018年初,中国建筑材料流通协会向商务部建言献策,率先提出“发展智能家居、建设智慧商场,引领新需求、促进消费升级”的行业发展理念,这一点与全年行业创新发展现状高度契合。

近年来,多渠道分流使传统家居卖场流量危机加剧。从房地产企业碧桂园、恒大、万科等向下游延伸、打造的“拎包入住”计划到家居电商的步步崛起,从全屋定制的欧派、索菲亚、尚品宅配等的“整装”蓝海到海澜之家、小米等的跨界探索,2018年不少建材家居卖场在“流量困境”下纷纷开启转型升级的步伐,先是居然之家联姻阿里,并率先完成全链路数字化,实现了生鲜超市、餐饮影院、体育健身、儿童娱乐、居家养老、数码智能等大消费业态的全布局;紧接着红星美凯龙牵手腾讯,二者联手推出全球家居智慧营销平台IMP,在双十一期间疯狂造势最后达成160亿元的成交额;曲美家居也联合京东试水无界零售,国外家居零售品牌宜家、百安居等也迅速跟上。

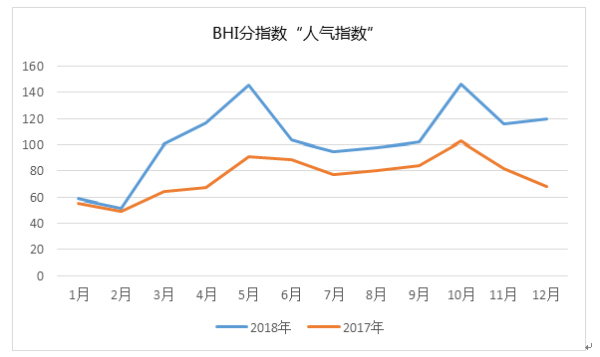

2018年,企业在“新零售”渠道变革上的形式主要分为四种:线上线下一体化,多种业态的融合,场景化、情景化营销、大数据等黑科技赋能的智慧零售。皆是从不同角度提升消费体验,引入流量以满足当前消费升级背景下的年轻消费群体的观念转变(个性化、高频次、重体验,一站式采购等特点),多方面吸引人气逐步回流。这一点从BHI分指数“人气指数”表现上有所体现,2018年与2017年对比,BHI表现并未有大幅转好,但其“人气指数”全年位于2017年之上,全年同比均位于上涨区间。

图5:2017-2018年BHI “人气指数”对比图

面对2019年的建材家居市场,中国建筑材料流通协会的判断是:政策利好正在释放,市场走势正在筑底,跨界融合已显成效,智能、智慧推动新一轮发展。全年谨慎乐观。不过乐观的态度需要有,但思危的警觉性更要时刻谨记。其一是2019年全国房地产市场坚持“房住不炒”的定位不变,预计短期内国家层面的房地产调控政策不会放松,全国楼市或仍将持续降温,但存量房产再装修的需求也在逐步释放,家装后市场发展潜力仍然巨大。

其二是,2018年8月,美国已将家居用品列入第二轮征关税清单中,这对建材家居行业贸易出口已经产生直接的负面影响。展望2019年,虽然当前中美贸易争端短时间缓和,但长期走向不明确,将进一步影响未来经济形势走向,仍将对一些对美出口依赖性较大的建材家居企业产生影响,建议相关企业关注“一带一路”带来的市场机遇,探索海外市场新路径、创造新商机。

其三,如果说2018年是全国建材家居市场渠道多元化探索的一年,那么2019年市场将面临新一轮的考验,即如何将流量转化为客户,如何更好地拥抱互联网,如何将多元化的渠道有机地利用,是2019年取得好成绩的关键因素。同时,行业“新零售”之战将继续开启家居建材市场的又一轮洗牌。

其四,整装模式或将成为2019年市场关注的焦点。2018年整装发展已初见端倪,尚品宅配在2017年就推出了“HOMKOO整装云”并于2018年开始自营整装业务,2018年6月惠达卫浴启动“惠达整装战略”,定制巨头欧派2018年10月推出“欧派整装大家居模式”,以及前不久刚刚完成12亿元A轮融资的有屋家居宣布成立新品牌“NXhome”发力智慧整装,越来越多家居企业进军整装市场,或将促使行业进入新业态。

总之,经济下行压力的增大,外界环境的变坏,都会促使国内金融、财政政策放宽,通过区域发展、事件性推动,挖掘内需,我国经济仍将是一个不断发展的趋势,体量变大,增速变缓,也是发展的规律。纵观整个建材家居市场,左右企业发展的根本因素从来都不是外来环境的变化,而是满足消费者不同需求的产品本身。随着未来消费升级仍将持续扩大,建议行业企业回归本质,用心研究客户需求,潜心修炼内功,愿凛冬过后冰雪消融,春风过后焕发生机。(文|中国建筑材料流通协会会长 秦占学)