2019-03-15 未来主议 顾贝妮

近期有许多关于2019智能音箱市场迎来爆发的消息。正巧Voicify(Voicebot.ai)发布了2019美国消费智能音箱接受度报告,就美国市场而言却有一定爆发迹象,我们来看下,相对先走一步的美国市场,过去一年智能音箱及相关智能语音的消费者使用状况呈现哪些趋势?

首先,用户量增长迅速是必须的。美国市场智能音箱用户量过去一年增涨近40%,从2018年1月的4730万增长到2019年1月的6640万,约占美国成年人人口的26%。

相比之下,此前,eMarketer的预测,中国智能音箱2019年或将达到8850万用户。就按这个2019年的预测数据来算,若也按成年人口占比来算,只占到了8%左右。如按2018年底的数据,3420万用户,那占比仅为3%左右。中美市场渗透率差距甚远。

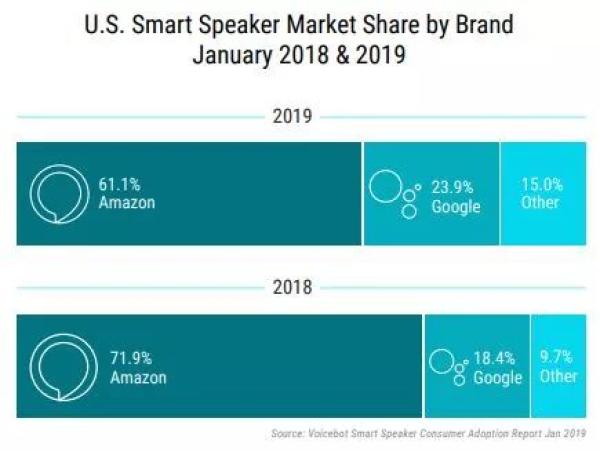

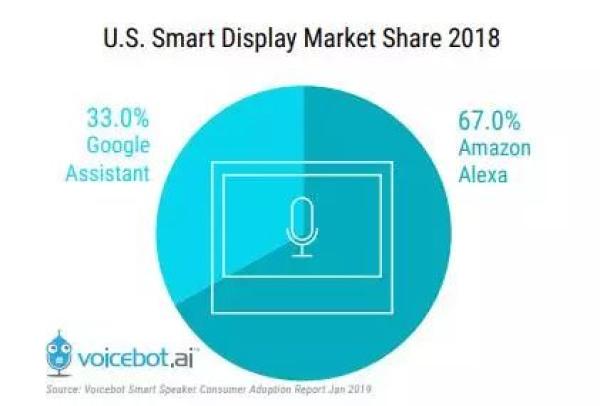

(美国智能音箱市场品牌占有率,图片来源于Voicebot.ai)

就各大品牌的市场占有率变化趋势来看,亚马逊仍是王者,但其市场份额相比2018有所降低,为61%,减少的这10%份额被Google及其他品牌分食。

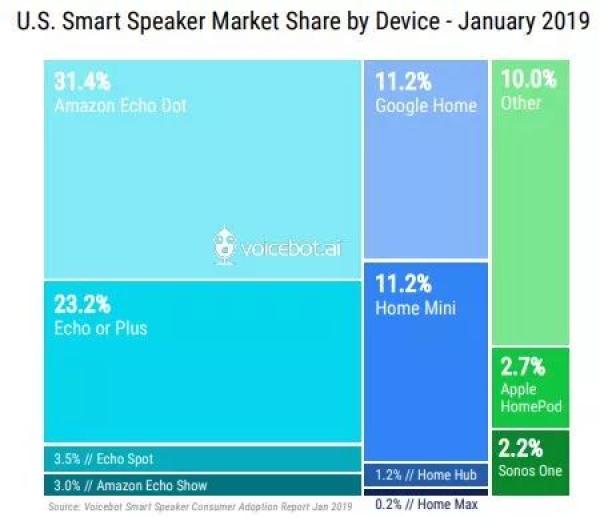

(美国智能音箱设备市场分割,图片来源于Voicebot.ai)

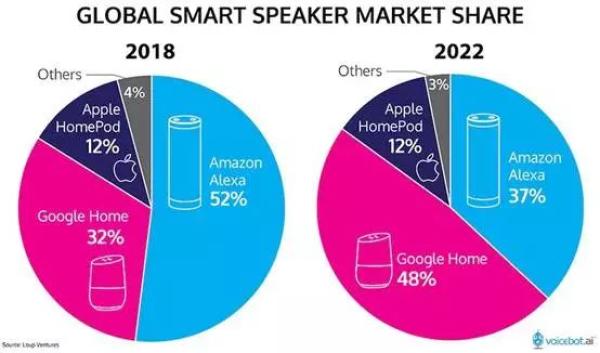

然而在全球市场中,过往的数据显示,高于平均收入的家庭更多倾向选择亚马逊,低于平均收入的家庭更有可能选择Google。Viocebot.ai对未来的看法是,Google将超过亚马逊,占据近半市场。

(全球智能音箱市场占比2018~2022预测,图片来源于Voicebot.ai)

然而在中国市场Google和Amazon都很难办,百度、阿里、腾讯、小米等大牌以及诸多小玩家仍在混战中,局势尚不明朗。据悉,2018年中国智能音箱市场在售品牌数为37个,较去年增加了24个。也因为许多美国的应用场景在中国尚不成熟,产业环节也尚不齐备。

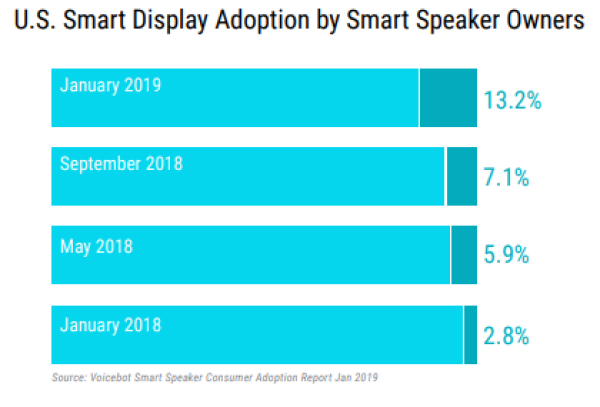

有屏设备与我们之前所预期的一样,在美国市场呈现出非常快速的增长状态。当下已有13.2%的是带屏设备,从130万增至870万,增长率超过500%。

(带屏智能音箱增长率及美国市场占比,图片来源于Voicebot.ai)

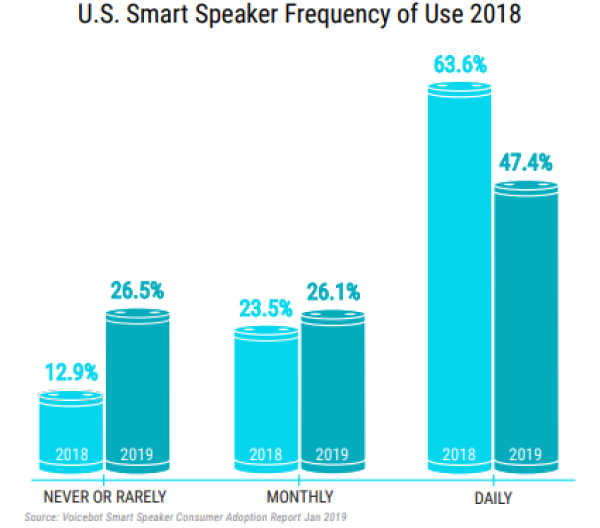

一个不好的趋势,智能音箱设备拥有者的整体使用频率正在下降。这是近些年来,智能消费硬件普遍存在的问题,难以维持的用户黏性。买了不用的占比翻倍,每日使用的消费者占比却有大幅下降,减少的这批消费者转为不再使用或每月使用。

(美国家庭平均持有智能音箱设备数量占比和交互活跃度,图片来源于Voicebot.ai)

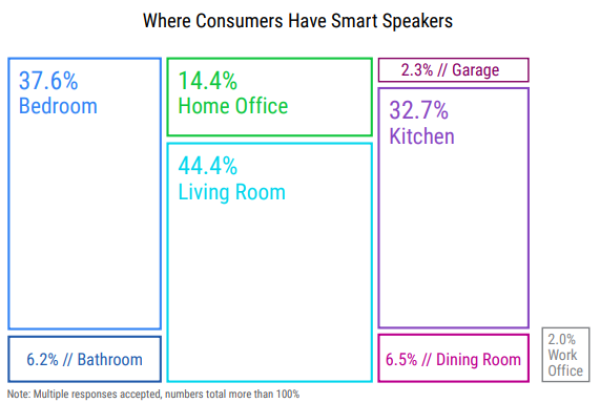

与使用频率下降形成对比的是,家庭中多设备使用的情况却有所加深。也就是一个家庭拥有2个或以上的智能语音设备,如今占比已超过40%。客厅、卧室、厨房都得放一个?既然如此,中央空调,中央吸尘器,是否也得来一个中央智能音箱?此数据也可以看出,智能音箱销量的增长很大程度来源于多设备用户的贡献。

(消费者使用智能音箱场景占比,图片来源于Voicebot.ai)

相比使用频率下降的现象,或可以理解为:重度用户与普通用户在依赖度上加剧分化。或者说智能音箱的用户定位须更精准细化。

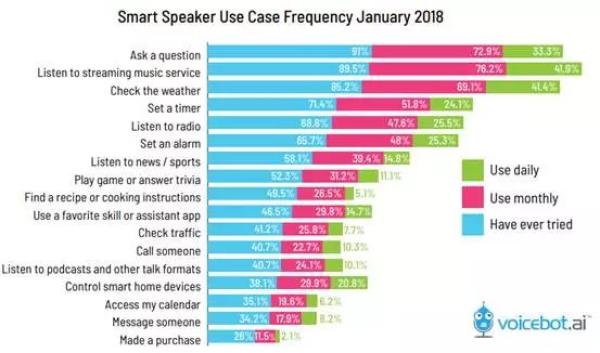

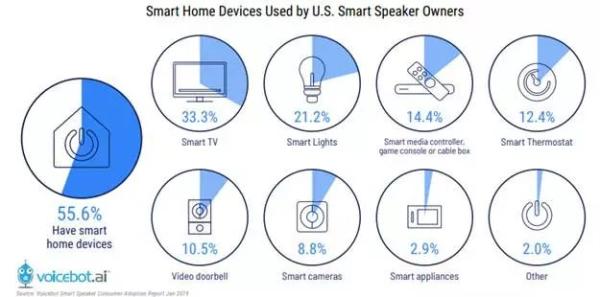

消费者用智能音箱干什么?说起来最常用的还是那些事。我们所关心的购物功能,相比2018年还是有所增长的,每日使用智能音箱购物的从2.1%增长到了3.9%,每月使用的也有11.5%增长到15%。此外,用来进行智能家居控制的占比也有明显增长。然而智能家居控制并不是使用广泛度最高的功能日使用率占23.5%,月使用率33.3%。此外智能音箱用户中有约43.4%的用户根本没有智能家居设备。这些数据变相说明智能家居市场的成熟不是决定智能音响销量与使用黏性的核心因素。此前有分析认为中国智能音箱市场受累于智能家居市场成熟度较低的判断,也未必。

还值得关注的是,今年的调研,单独列出了查询产品信息这一个功能,也有超过40%的用户曾使用智能音箱查询产品信息。

(智能音箱使用方式、频次和智能家居设备分类占比,图片来源于Voicebot.ai)

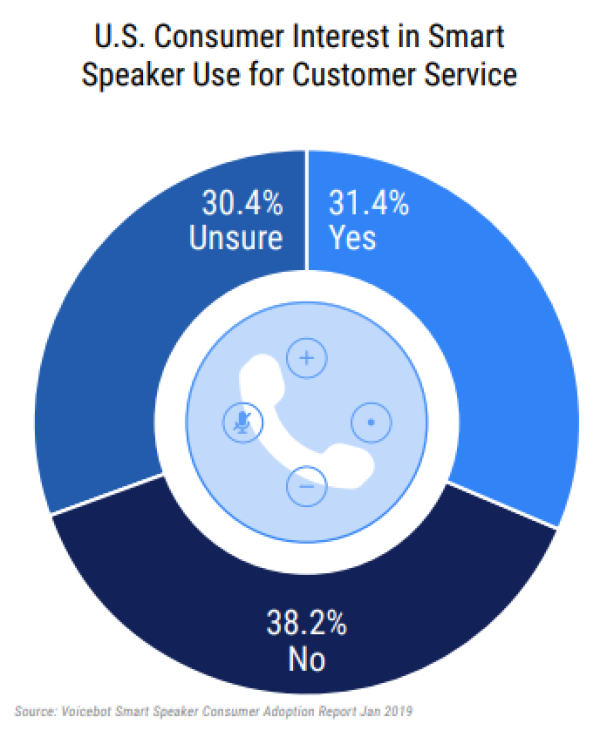

通过智能音箱进行客服中心呼叫是个好主意吗?有不少企业开始考虑,他们的客服中心接入是否可以增加智能音箱这一新途径。就这一问题,该调研询问了消费者们的意愿:有31.4%表示感兴趣这种服务方式,而30.4%称不确定,有38.2%称不感兴趣。虽然仅有约1/3的消费者提供了正面反馈,但这也已意味着超过2000万的美国成年人市场。

(通过智能音箱进行客服的接受程度,图片来源于Voicebot.ai)

在智能手机上使用语音助理的比例也有了快速增长。从2018年的56.7%增长为目前的70.2%。相比没有智能音箱的消费者,拥有智能音箱的群体在使用手机语音助手的频率上明显高出许多。

(智能手机语音助手的使用频率,图片来源于Voicebot.ai)

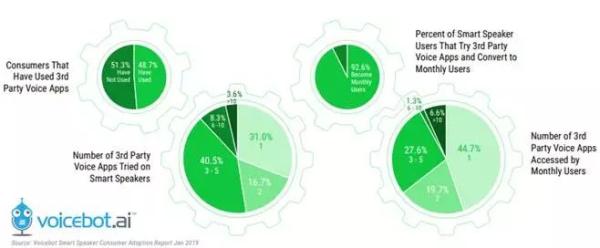

调查显示,使用智能音箱上的第三方app已十分普遍:近一半用户已有使用第三放应用,而其中尝试后有92.6%的消费者月度使用第三方应用,转化率相当高。有超过一半每月使用不只一个第三方app。美国市场第三方开发者的开发生态环境可谓已十分成熟。

(第三方应用开发者生态,图片来源于Voicebot.ai)

(第三方应用开发者生态,图片来源于Voicebot.ai)

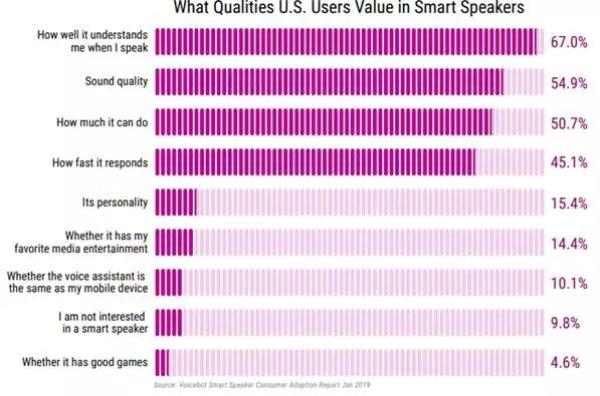

消费者对智能音箱最大的期盼是能被准确理解,这一比例这么高,也变相反馈当下体验的不足。能准确理解并不容易,也是体验过程中的核心难点。恐怕我们仍需等待技术大佬们有突破性进展。美国尚且如此,中国更需努力,这或许仍是拖累中国市场的主因。

(美国消费者对于智能音箱价值的期许,图片来源于Voicebot.ai)

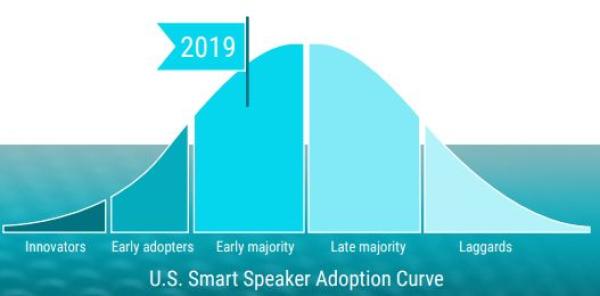

最后,voicebot.ai给出的判断是,智能音箱美国消费者在创新扩散曲线上属于早期大众段位。

(美国智能音箱发展阶段,图片来源于Voicebot.ai)

总的来说,美国智能音箱及相关市场,在技术、产品、生态上都较中国更为成熟,美国市场近期的爆发,也未必预示着中国市场同等的爆发。若对比创新扩散度曲线,中国当尚处在早期接受者阶段,推进速率或可更快,但绝对速度要慢一拍。前面的智能语音技术及智能音箱产品市场格局虽不稳定,但也难容纳新生草根力量,比照美国市场的发展状态,对后续大多数跟进挖掘机会的玩家来说切入的还是应用层细分场景挖掘,还须密切关注扩散进程,来的早的不如来的巧的。(来源:未来主议 顾贝妮)