2019-08-29

近两天,因为冲垮美国超市Costco事件,上海滩大妈挤身各大新闻的头条。

突发事件与热闹背后——火爆的超市、疯狂的人群、廉价的物品、追捧的会员制……哪一个维度是喧嚣过后,沉淀在商业层面中值得挖掘的案例?

这场洪荒般的事件起因是,8月27日当天,美国连锁会员制仓储式超市Costco中国大陆首店登录上海。在开业不到半天后,上海市民超高的购买热情和惊人的客流量让超市及周边路段交通一度陷入“瘫痪”,Costco不得不在接到相关部门建议后出于安全考虑“暂停营业”。28日,Costco宣布采取限流措施,此后要维持卖场内2000人客流。

Costco超市火爆开场

在周二30多度高温下,停车场排队3小时,超市入场长队数百米,结账时间2-3小时,这些依然无法冲淡人们的购买热情。

这种排队现象在一些网红店的开业活动中似曾相识。喜茶开业时的三里屯,联名款商品上架时的优衣库……但在大型实体超市门前排队的盛况却是罕见,Costco的强劲表现,在实体零售市场多年增速放缓的大背景下,尤其引起零售业的集体关注。

到底是品牌的市场营销造势刺激了消费者购买欲望,还是会员制模式真正释放了市场的消费潜力?

低价让消费者秒变“黄牛”

除了Costco开业时的拥挤盛况,上海市民的一波操作更是刷新了人们对于Costco价格的认知。一条社交平台上的发布刷屏了很多人的朋友圈:

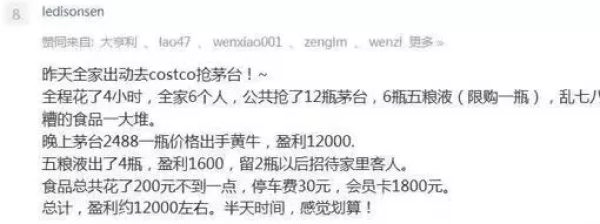

据一位消费者描述:“全家六口集体出动,耗时4小时,去Costco抢购茅台、五粮液,晚上再将其转手。12瓶茅台,4瓶五粮液共盈利13600元,减去停车费30元和6个人的会员费1800元,不到一天的时间盈利近12000元”。

Costco超市的价格优势确实可见一斑。

据悉,Costco是美国第二大、全球第七大零售商,Costco在全世界拥有超过700家门店,遍布南北美洲、欧洲与亚洲。2018财年总营收1415.76亿美元。

在Costco的盈利中,超过7成来自于会员费,也就是说商品的毛利率被压得极低。数据显示,Costco门店整体毛利率低于14%,大部分商品的毛利率仅为10%—11%左右。而国内同行永辉的综合毛利率在2018年为22.15%,高鑫零售为24.79%。

Costco模式的背后逻辑

分析Costco的商业模式不难总结出几点:

一是,会员制。Costco一方面收取会员费,另一方面尽最大可能压低商品价格。这样做法的好处很明显,首先,超市收取的会员费相当于消费者为获得更好服务和更低商品价格而投入的沉没成本。在成为会员后,消费者会因尽快收回收本,而倾向于更多地在Costco超市购物,因此消费者忠诚度极高。

二是,低价优势。超市提供高品质并低价的商品,毛利率严格控制在14%以内。这样就更大程度刺激了消费量,从而增加消费获得更高销售额。

三是,精准定位。从会员卡定价,到超市商品的选择,Costco明确中产阶级的定位,而这一定位,符合中国大陆新中产阶级崛起的发展阶段,开业当日的火爆场面不无道理。

四是,精选SKU策略。消费者进入Costco门店,看到的不是普通超市那种不同商品琳琅满目的景象,而是成箱的同种商品以仓储形式堆放。闵行店的SKU为3400个,而普通大型超市的SKU数量可能上万。Costco这样做的理念是:超市在同一品类中精选高质量的商品,减少消费者挑选商品的时间。SKU的减少对于仓储、运输和供应链成本降低也有很大帮助。

在中国的一二线城市,国外成熟的会员制模式刚好赶上中国新中产人群的崛起。会员制消费模式符合他们的自我认知,甚至成为一种身份认同和新风尚,而其商品定位也恰与新中产相契合。这种“地利、人和”也成为了Costco或Sam's Club这类超市火爆的另一重要原因。

家居卖场能否复刻Costco的成功?

尽管会员制超市能否适应中国水土,并取得长期盈利还有待观察,但不可否认的是,Costco上海开业首日的巨大成功带给行业的震动和思考。

家居卖场有着与会员制仓储超市Costco的一些相似之处:卖场面积大,位于大城市的城郊,也很早就推出了会员制。

然而家居卖场的会员制与Costco,Sam's Club这类大型会员超市有所不同。

2009年3月居然之家推出居然会员,只要在店铺内消费一定数额产品后即可获取会员,并享受折扣/优惠活动,包括后续的保洁服务以及维修服务;2015年红星美凯龙也开始正式启动会员招募,提出未来建立基于大数据挖掘下的会员定制化内容营销。

这类会员只要消费满额且注册用户信息就能办理,积分的实用性则以积分兑换商品或折扣为主。由于办理会员免费,积分使用的优惠力度不高,更重要的一点,家居商品的消费频率低,很难重复购买,家居卖场推出的“会员制”培育出的消费者黏性和用户忠诚度并不明显。

有零售业自身观察人士表示,“会员制成功运作的前提,是卖场通过供应链的整合,能够持续不断地以相对低廉的价格,提供优质的商品,并维持高品质的服务”。

反观国内的几大家居卖场,“地产商”身份大于“经营者”身份,导致对于卖场内商品价格、供应链和促销活动的整合控制不高。另外,国内家居卖场在餐饮、娱乐等休闲业态的引入和流量导入的新零售转化也有很大空间。

售后服务方面,尽管今年以来,居然之家、红星美凯龙纷纷提出家居管家平台等服务体系,但其吸引客流的短期效果短期尚不明显。

消费低频的家具卖场,也许短期内很难复刻Costco这样的收费会员制模式,但其背后的经营策略值得借鉴。而如Zara Home,Nome这样相对高频,且更接近生活用品品类的家居零售品牌,实现会员制转化可能会更加容易。