2019-12-04

11月27日,拼多多联合创始人“冬枣”在“2019酷+全球泛家居数字化生态大会”时提到:今年前三季度,拼多多平台的家居用品销量同比上涨400%以上,覆盖超过90%的知名品牌,平台已经跃居家具行业第二大线上市场。全屋定制增速最高,同比增长了45倍。消费者对个性化、定制化家居用品的需求越来越强烈,最有意思的事情是五金工具同比涨了500%,排名第三。五金工具的销量中,有超过七成用户来自于三线及三线城市以下。

拼多多联合创始人冬枣

这个数据挺令人惊讶的,在大众的印象中,拼多多还是以食品等常规商品为主,何时开始涉足全屋定制家具品类、并且取得如此好的数据来?

通过拼多多的app频道分类,我们不难看出:主打下沉市场的拼多多设有:家具、家装、家纺三个和家居相关的主频道,以一种较为高昂的姿态在下沉4万亿产值的家居市场。通常来说,不是特别核心的品类,犯不着用三个品类来精细化运作,可见拼多多在这个大品类下的决心。

看到这里,相信家居产业的同仁都会发出一个疑问:主打低价商品的拼多多,真能卖得动家居、尤其是全屋定制这种高客单价的产品吗?

一:全屋定制龙头品牌的主力贡献城市 和拼多多一致

首先我们来看一个基本的数据:根据冬枣的介绍,拼多多的年购买用户已经达到了5.363亿,差不多占到网购人群的三分之二以上;App月活跃用户目前是4.296亿元,拼多多从用户端、流量端已经是中国的第二大电商平台。

到今年9月底,拼多多年营业额达到8402亿元,预计自然年会突破1万亿,从这个数据来讲,拼多多也成为了中国的第三大电商平台。

拼多多主打的是四五六线城市的消费人群,它们是淘系电商、京东电商拼命在争夺但是得不到的人群。那么四五六线城市的家居消费人群,全屋定制家具产品的消费情况如何呢?

有一组关于全屋定制三巨头的数据是这样的:

欧派2018年财报显示,欧派橱柜A级、B级、C级城市门店数量分别为309、645、1322,欧派衣柜A级、B级、C级城市门店数量分别为291、623、1199。欧派在C级城市的橱柜和衣柜店面占比远高于AB级城市。(a级代表一二线城市,b级代表重型城市,c级代表小城市)

截至2018年12月31日,索菲亚全屋定制产品拥有经销商1400多位,开设专卖店约2600家。其中,省会城市门店数占比18%,贡献收入占比35%,地级城市门店数占比29%,贡献收入占比32%,四五线城市门店数占比53%,贡献收入占比33%。

2018年度财报显示,截至2018年12月底,尚品宅配一二线城市加盟门店数占比23%,三四五线城市加盟门店数占比77%。报告期内,尚品宅配加盟店实现主营业务收入约36亿元,较上年同期增长约30%,其中一二线城市占比约35%,三四五线城市占比约65%

这三组数据都在说明同一个道理:它们三家有很大一部分比例的业绩来源是来自三四五线城市,也正是拼多多的主力分布人群。

所以从全屋定制品牌的主力销售额来源以及拼多多的主流人群来看,双方是能够匹配得上的,这点至关重要。

在过去,全屋定制品牌最头疼的也是这些城市:数量庞大,但是过于分散,总部很难给到有力的扶持,只能靠当地的经销商自己咬牙投广告。

早些年我就职于某头部定制品牌时就会遇到类似的情况,虽然我们总部的线上扶持力度已经很大了,但难免一些地区还是要自力更生,由我们来输出一些线上的方法论,他们自己再去拓展。头部品牌都如此,更何况一些头部一下的定制品牌?

所以经常会出现这样一种尴尬场景:一个本地的小品牌,可以做得比三大巨头的经销商要好。

在拼多多等平台等出现以后,不但可以做到人群精准投放,更是可以渗透到四五六线城市人群(这个事关键点),定制品牌的总部就可以实现“一个后台遥控全国”进行广告资源的精准打击。

所以说,拼多多才是全屋定制品牌下沉四五六线城市最有力的武器之一。如若定制品牌运用得当,这些城市的营收贡献可以再同步增长。

二:拼多多是家居团购的逻辑,通过人带人实现高价产品销售

从拼多多的app上来看,目前以“家装、家纺、家具”三个品类为子频道下沉家居产业。

拼多多的全屋定制页面

从使用的策略上来看,依旧是以低价为流量入口,培养用户的家居消费心智,这种是大家通常都会用的手段,但拼多多为何能够玩的比较成功?

拼多多的五金页面

从电商平台“流量带流量”的角度来说,通过低价产品来带动高价产品的销售,很难形成正向的销售逻辑。

什么是流量带流量?家居消费者在某电商平台上,通过搜索“五金”的关键词进来后,购买了某个五金产品,然后他同时看到了价格更高的家具产品,顺便购买了。

这样的消费逻辑,在任意电商平台上的实现难度都比较高。因为基于低价购买的建立的消费信任,很难为另外一个品牌的高价产品建立背书,因此又得重新建立一次品牌信任。即便是通过某个高价产品建立了一定的信任,同样再去购买另外一个低价产品,只要不是同一个品牌,就得重新建立一次信任。

所以这种方式只可作为某一个品牌的促销策略,很难成为一个电商平台的整体策略。当年阿里在有了淘宝以后成立天猫,为的就是树立一个新的平台去卖更高单价的产品,就是基于流量带流量的模式遇到的瓶颈。

拼多多作为电商平台,也会同样面临这个问题,但拼多多的逻辑不是流量带流量,而是人带人。

什么是人带人?家居消费者看重了某一款家居产品,我把链接分享给几个正在装修的邻居或者亲戚一起来购买,就可以“明码标价”的拿到一个“团购价”,这个叫人带人。

(229元的水槽,顺手分享给微信好友就能便宜51元)

这个场景是不是很熟悉?它正是家居行业过去这20多年,家居品牌们获得销量最有效果的方式之一。某个新楼盘开业了,家居品牌提前和物业打好关系进驻到该楼盘,给一个团购价,那么在这个小区里就能做几十甚至上百单的生意。因此,家居品牌之前在小区做团购活动,只要搞定其中一个带头人,比如说小区群主或者小区的意见领袖,那么后面的一帮人就会跟着而来。

这张图是2013年,我带着团队做团购会时拍的图片。当时为了实现多人购买给予团购价的形式,我们只能让客户扫码微信先关注我们,然后再推荐他的邻居朋友来一起购买,非常的不方便。

所以说,拼多多对于家居品牌的意义在于:通过这种社交电商的方式,将小区团购这种模式快速的下沉到了全国不同的楼盘,这其中省去了和物业打交道的成本,省去了寻找“团购头目”的成本,实现了“裂变式获客”。

裂变式获客是一种非常恐怖的营销方式,我在之前分析拼多多的文章里有着重写到过,大家可以延伸阅读拼多多:微信小程序的红利在于“自裂变”。

我乐家居的拼多多页面

拿我乐的拼多多店铺来举例:单独购买需要1001元,发起拼团只要70元。这个逻辑等同于消费者花70元,就可以购买1001元的优惠券。

这个是家居企业做团购会时,经常使用的招数。拼多多将这个逻辑“线上化、社交化”。家居企业无需再租一个酒店、缴纳昂贵的小区入场费,就可以达到同样甚至更好的获客效果。家居品牌可以把省下来的场地费和人工费,用于直接补贴消费者。

第三:流量触达仅仅是拼多多的第一步,所见即所得才是家居产业的终局

但拼多多解决的是流量获取问题,最终的成交环节,这种大宗类产品还是要依靠线下门店的体验和服务来解决。

拼多多通过“社交电商”的模式,将流量触角伸到了ATM(阿里、腾讯、美团)很难触及的人群,但家居消费毕竟不完全等同于其他品类的消费,尤其是高客单价的家居产品,流量触达仅仅只是第一步,更核心的是如何将“所见即所得”贯彻到位,这样才能确保流量的高转化率,客户高满意率。

同样还是拿我乐家居举例子。我乐家居的某个门店成功通过拼多多将一帮客户引导到门店,那么如何最终促进这些潜在客户成交、如何将全屋定制家具最终交付到客户手里时,能获得较高的评价呢?

以设计软件为核心的酷家乐,正是“所见即所得”的产业终局收尾者。家居设计师根据客户的需求,绘制720度全景图为客户呈现全屋家具产品的细节效果、产品尺寸、材质以及报价等,在“所想即所见”环节和客户达成一致。

酷家乐设计的效果图

同时酷家乐和全球主流的生产软件达成合作,诸如金田豪迈(WCC)、吉夫森1010、Topsolid、海迅、星辉数控CV、爱思普、因格软件、纬纶科技(治木)、数夫、晨丰、云熙、Spazio3D、新格尔、筑木、全屋E柜、用友奕奇等,实现数据上的无缝对接。

门店的家居效果图可以一键下单到工厂生产,省去人工干预的环节,助力家居消费者实现“所见即所得”

所以宏观来看整个家具产业市场,其数字化改造升级的整个过程完成,即需要有像拼多多这样基于社交的电商平台,快速帮助家居品牌拓展流量市场。

同时又需要像酷家乐这样以设计为核心的全案设计平台,帮助消费者实现“所想即所见”;同步也需要全球的主流生产软件一起努力,打通前后端,最终实现“所见即所得”,也就是我们通常所说的“C2M”制造。

也正是拼多多+酷家乐+生产软件的组合,使得全屋定制品牌在下沉市场时,获得了更大的机会。

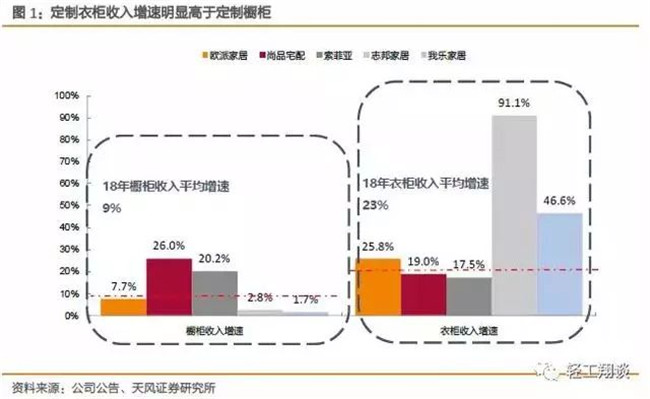

从整个大盘来看,定制市场还在持续的增长。2018年衣柜行业的平均增速为23%,其中志邦的衣柜板块增速为91.1%;我乐46.6%;欧派25.8%;尚品宅配19%;索菲亚17.5%

基于行业的增长潜力,我可以大胆的判断:全屋定制品牌或将出现以专攻四五六线城市为核心的巨头品牌出现,它将以不同的产品形态、价格策略、渠道策略,以耳目一新的方式搅动当前的定制格局。