2019-01-29

家居企业扩张在近几年成为常态,专注于沙发的软体家具巨头从沙发延伸到床垫,整个行业格局也面临前所未有的变革。通过兼并、收购等方式完整产品体系和扩大产能,并借助被兼并或收购方的渠道、顾客和生产基础,巩固强化自身的地位和规模。

行业大整合和大洗牌已经到来,巨头企业顾家家居和敏华控股动作频频,其中最为明显的是产品版图的扩大,顾家家居以大刀阔斧的方式进行一系列的兼并收购,敏华控股从2016开始,开拓床垫新品。“扩张”成为巨头做大做强的“基因”。

国内软体家具行业现状

中国已经成为全世界最大的软体家具消费国,而在城镇化的进程中市场对软体家具需求逐步增加,预计未来软体家具将继续保持稳定增长, 未来在消费升级及消费主体年轻化的趋势下,软体家具渗透率以及价格有望持续提升,2020年有望达到2200亿元市场规模。

数据来自中国产业信息网

数据来自中国产业信息网

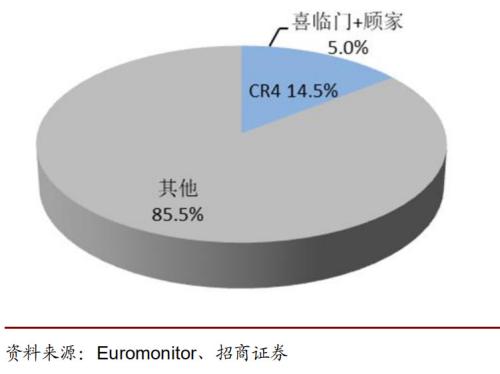

然而巨大的市场体量之下,国内软体家具行业市场显示出市场分散和集中度低的现状。相比较软体家具行业成熟的美国,床垫行业2014年前五大品牌的市场占有率接近80%;而国内2014年市场床垫前五大品牌的市占率仅在15%左右。2015年美国前三大沙发品牌的市场占有率超过4成;相比之下,国内前三大品牌左右家私、敏华控股和顾家家居的市场份额合计在16%左右。无论是床垫还是沙发的市场集中度均远远低于美国,但随着国内行业的大整合,这一瓶颈或将突破,迎来了充满变数的新时代。

中美沙发品牌对比

中美沙发品牌对比

中美床垫市场份额对比

中美床垫市场份额对比

沙发行业巨头纷纷进入抢占床垫行业

已经是沙发行业巨头的顾家家居和敏华控股,纷纷瞄准了存在发展与整合巨大空间的床垫业。据了解,床垫行业除了产品本身标准化,成本低,利润空间可观,并且行业内尚没有品类龙头,如果沙发龙头企业能够整合床垫,将影响和改变软体家具的行业结构。

尽管目前地产周期下行、消费疲弱、行业竞争加剧的环境下,中小企业生存艰难,而对于行业内有着强大品牌力、生产力的软体巨头来说,将会受益于行业结构的调整。打好“扩张”王牌,成为抢占市场的关键一步。

有机会率先成为市场占有率超过15%的品牌,早已动作频频。

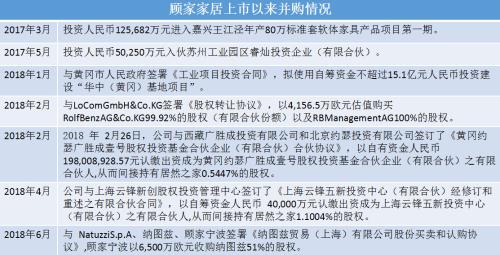

抢占市场,首先要扩大产能。为了进一步完善产品配套体系,顾家家居诞生的床垫——1号垫,意味着其早已不限于沙发行业。顾家家居在上市后就开展了一系列收购、兼并活动,2018年末更是拟收购喜临门,聚合资本、客户、渠道、品牌、信息化等方面的优势,通过技术、市场创新,打造丰富的产品线,全方位满足消费者多品类的购买需求。顾家的目标,从客厅到卧室甚至是全屋。

芝华仕是敏华控股(HK01999)旗下知名软体家具品牌。敏华旗下“芝华仕”、“头等舱”、“伯恩铭家”、“伯爵美家”、“NICOLETTI尼柯莱蒂”等是中国功能沙发品牌。2016年,敏华将爱蒙床垫置于芝华仕品牌之下,升级为芝华仕五星床垫,摆脱对沙发单一品类的依赖。

两巨头2018财报解析

财报显示,扩张的板块,成为巨头们增速的新契机。

顾家家居公布公司前三季度营业收入6,392,960,577.87元,同比增加31.87%,归属上市公司股东的净利润785,540,604.79元,同比增加26.7%。在多品类多品牌稳步推进中,收入增长达到了预期。2016年上半年~2018年上半年,顾家家居的软床及床垫产品占公司总收入比重仅为12%、14%、13%,而沙发产品比重高达61%、59%、53%。目前,顾家家居的主营收入来源沙发。

床垫行业头部企业喜临门方面,专注于设计、研发、生产、销售以床垫为核心的高品质家具。公司旗下有“喜临门”、“法诗曼”和“SLEEMON”三大品牌。喜临门2018年中报数据显示,2018上半年,喜临门营业总收入18.44亿元。

如果“顾家家居+喜临门”能够“联姻”,那么总市值将突破200亿元,从二者的市场数据情况来看,达成联合后顾家家居的第二产业床垫业务将在整合中有所提升,达到巩固顾家家居的龙头地位的目标,行业集中度也会提升。

另一巨头,敏华控股2017市场实现33.62亿港元总收入,同比增长37.0%。而2018你那敏华控股财年中期报告,收入54.88亿港元,同比上升18.6%;同时,敏华来自于国内市场的销售较上年同期强劲增长了约43.7%。可见敏华控股在收入和利润上保持优势。

分品类来看,沙发及配套产品是敏华控股的主要业务,该业务在2018 财年实现收入80.75 亿港元,同比增长15.7%,在总收入中占比81%。

敏华控股的另一组数字来源,今年在天猫双十一的销量中,旗下芝华仕销量进入软体家具销量前三。从中可推测其床垫销量份额不低,有一定占比空间。此外,敏华控股宣布与居然之家达成战略合作,共同打造敏华控股“千店计划”,随着渠道的增多和门店的拓展,其市场销量或将能够实现稳健增长。

总结

两大软体家具巨头的转型和布局,也意味着对市场份额重新瓜分。目前来看,软体家具经历了单品为王到软体全品类布局阶段,在床垫行业由分散逐渐走向集中、大整合的关键时期。巨头的良性扩张,带来的是中国软体家具行业的重组,塑造新的竞争格局。(文/林林)